天然橡胶分析

PART.1

引言

天然橡胶方面,预计短时市场或呈现偏弱走势。海外主产区天气逐渐转好,供应宽松预期升温,国内库存或进入累库周期。下游市场进入季节性淡季,全钢胎企业开工偏弱,出货压力渐显。整体来看,短期天然橡胶市场供需两端无明显上行驱动,胶价或继续呈现偏弱走势,但国内产区停割在即,胶价底部仍有支撑。

天然橡胶分析

PART.2

泰国原料价格走势

2024年全年价格维持在历年高位水平。以胶水为例,年内最低点出现在1月初,价格在55.0泰铢/公斤,年内最高点出现在6月中旬,价格在82.2泰铢/公斤。主要原因在于,全年天气扰动不断,另外年初北方冬季落叶期,南部产区胶树受白粉病影响,原料供应收紧。更有厂家优先储备EUDR原料,加工厂持续囤积原料,胶水收购价格节节攀升,6月中旬,年内高价达在82.2泰铢/公斤,为2017年2月以来最高。进入三季度,随着泰国南部地区雨水充足,原料增多,胶水价格接连下调,期间受台风、洪涝等灾害,影响原料产出,原料季节性增量远不及预期,原料价格跌后回调。进入四季度,泰国东北部及北部地区原料收割顺畅,且高价刺激胶农割胶积极性,原料供应逐步进入旺产,市场价格回落,截止11月19日,胶水至67.50泰铢/公斤,环比下跌12.90%,同比宽幅上涨30.31%,杯胶至56.95泰铢/公斤,环比下跌4.04%,同比上涨23.80%。

天然橡胶分析

PART.3

下游开工率

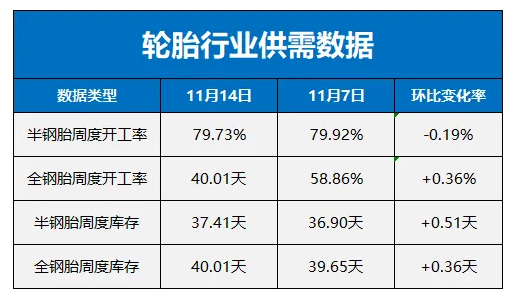

开工率方面,半钢轮胎企业产能利用率延续高位运行态势,因目前雪地胎生产进入收尾期,模具调换导致部分企业产量小幅波动;全钢胎个别样本企业安排临时检修,另有部分企业根据自身出货情况适当调整排产,拖拽整体产能利用率小幅走低,本周半钢胎样本企业产能利用率为79.73%,环比-0.19个百分点,同比+0.85个百分点;全钢胎样本企业产能利用率为58.25%,环比-0.61个百分点,同比-5.64百分点。

天然橡胶分析

PART.3

下游库存方面

库存方面,半钢胎企业排产延续稳定,国内市场整体出货放缓,部分企业外贸发货放缓,企业库存小幅增加;全钢轮胎企业排产量不及上周,个别企业周内延续检修状态,其他企业多维持灵活控产,样本整体出货放缓,库存储备量增加,半钢轮胎样本企业平均库存周转天数在37.41 天,环比+0.51天,同比+0.71天;全钢轮胎样本企业平均库存周转天数在40.01天,环比+0.36天,同比-4.37天。

天然橡胶分析

PART.4

全球天然橡胶需求现状

目前,全球天然橡胶的主要消费国包括中国、美国、日本、印度和泰国等国家。其中,中国作为全球最大的橡胶消费国,其橡胶需求对全球橡胶市场有着举足轻重的影响。天然橡胶广泛应用于轮胎制造、汽车工业等领域,因此,汽车工业的发展对橡胶需求有着重要影响。根据中国热带农业科学院橡胶研究所数据预测,受制于欧美加息周期对制造业和服务业带来的抑制作用,发达国家橡胶需求纷纷承压,预测2024年全年需求下降3.7%,中国受工业设备更新、家电和汽车以旧换新计划和出口退税补贴计划等提振表现出一定韧性,预计全年增长3.6%。新兴国家印度、印尼、马来西亚等均在城镇化过程中保持强劲增势。全球天然橡胶在2024年的需求量有望达到1565.8万吨,增长2.3%,而产量却增长有限,预计将达到1438.0万吨,增长0.4%,2024年预计存在近127万吨的供需缺口。

天然橡胶分析

PART.5

市场趋势分析

市后预测:后市来看,11月东南亚供应呈增加趋势,但国内云南产区逐步停割,压制原料增量。12月,中国海南产区进入停割周期,但东南亚市场处旺产阶段,供应量处年内高位,原料价格仍有回落空间,但整体供应减少预期不改,或压制跌幅。继续关注海外产区天气及外盘商货物交付情况。ANRPC最新发布的2024年10月报告预测,10月全球天胶产量料降2.1%至136.6万吨,较上月增加1.3%,前10个月产量料增2.8%至1127.4万吨。

天然橡胶分析

尽我所能 齐创共赢

瑞金发展集团

有干货!有态度!