橡塑行情

PART.1

行情回顾与分析

上周,天胶和20号胶期货的双双大跌。

需求端:需求走弱,国内春节长假临近,轮胎企业安排放假,轮胎开工率将出现季节性回落,轮胎产成品库存继续回升。由于今年春节时间较早,下游轮胎厂通常会在节前有一轮备货。不过,随着近两周橡胶价格快速下跌,市场对胶价的预期偏空,叠加个别轮胎厂今年1—2月出口订单同比减少,需求端很难对胶价形成支撑。

供应端:1月国内外天然橡胶供应压力逐渐缓解,我国海南天胶产区逐渐进入停割期,随后越南产区和泰国北方产区也将进入减产期。天胶市场的利空在去年12月中旬泰国洪水交易结束后就开始堆积,随着泰国南部天气改善后上量显著,供应增量预期偏强。去年年底以来,市场对泰国减产的预期分歧越来越大,从高价原料刺激出的割胶积极性来看,随着泰国橡胶出口量同比显著增加,去年泰国弥补产量缺口的可能性比较大。这与此前市场最核心的交易逻辑,即泰国减产形成了明显的冲突。因此,胶价出现剧烈波动。随着泰国降雨天气改善,市场情绪快速降温,泰国原料市场价格自去年12月下旬以来快速下跌,成本不断下降,虽然杯胶价格相对抗跌,但从季节性看,一季度杯胶通常易涨难跌,主要原因是泰国东北部逐步进入停割期后,杯胶产量将下滑。不过,去年12月以来,现货原料价格明显滞后于橡胶盘面变化。进入今年一季度,随着上游产量逐步减少,盘面会逐渐由原料定价转变成库存定价。

库存端:库存表现上,剔除去年国储抛储橡胶的量,市场预期累库量比往年同期更高。随着我国天然橡胶进口继续增加,国内天然橡胶现货市场处于累库过程中。

价差端:天胶、20号胶、合成橡胶期货价差处于较高水平,存在估值修复需求。

总体来看,供应的季节性利多无法抵消需求走弱和库存回升的利空,天胶和20号胶价格依旧承压。

近期合成橡胶期货之所以抗跌,主要是因为成本支撑增强。近期,合成橡胶上游丁二烯基本面较强,价格处于回升趋势中。由于欧美寒潮天气来临,冬季取暖需求旺盛,加之地缘局势依然紧张,国际原油和天然气价格不断走强。同时,合成橡胶行业再度陷入亏损,供应压力预期减弱,加上估值明显偏低,替代需求有比较优势。近期国外丁二烯价格上行,对国内丁二烯价格形成一定支撑,且短期有装置推迟重启计划,整体供应依旧偏紧。不过,往后看,山东新产能货源持续外销将补充现货市场供应,月底部分船货仍有到港计划,供应支撑相对有限。从需求看,根据季节性变化,春节前下游整体开工逐步降低,丁二烯需求支撑或持续减弱,价格难以持续上行,整体预计趋稳。因此,对合成橡胶期货来说,价格预计以区间震荡为主。

橡塑行情

PART.2

供给端

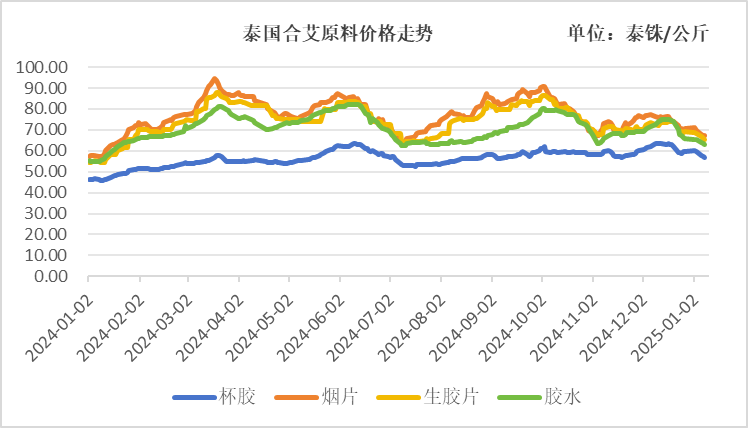

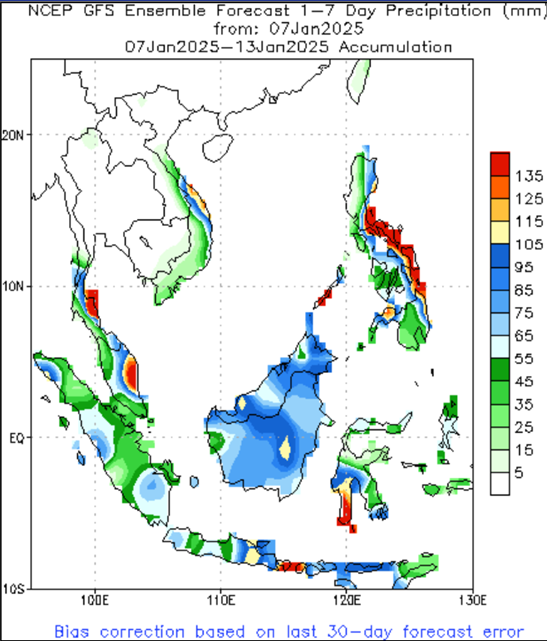

国内,云南、海南地区基本全面停割。国外,主产区泰国正处季节性产出旺季,泰国大部分区域降水量处于偏低状态,对割胶工作影响减弱,降水量较多区域主要分布在印尼、马来西亚和越南地区。需关注泰国后续的天气变化情况对于天胶产出的影响。全产区原料价格表现疲软,国内停割季加产区降水扰动减弱因素,近日胶水原料价格走弱。

图1 泰国合艾原料价格走势

图2 未来一周降水预报

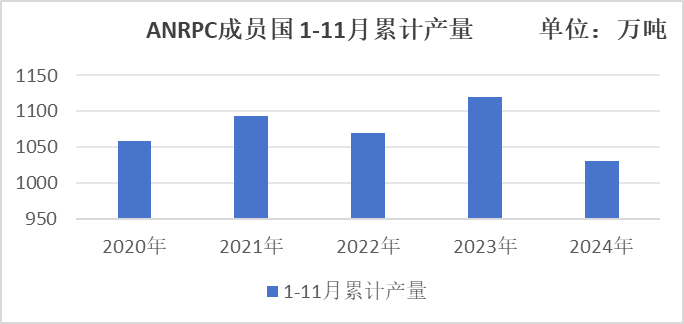

2024年1-11月ANRPC成员国天然橡胶累计产量1030.81万吨,较2023年减少89.24万吨,降幅7.9%。

图3 ANRPC成员国1-11月份天然橡胶产量

泰国:2024年前11个月,泰国出口天然橡胶(不含复合橡胶)合计为259.5万吨,同比增3%。其中,标胶合计出口163.1万吨,同比增13%;烟片胶出口31.6万吨,同比降3%;乳胶出口62.1万吨,同比降13%。

1-11月,出口到中国天然橡胶合计为82.7万吨,同比降17%。其中,标胶出口到中国合计为63.1万吨,同比降6%;烟片胶出口到中国合计为4万吨,同比降42%;乳胶出口到中国合计为15.3万吨,同比降40%。

1-11月,泰国出口混合胶合计为122.8万吨,同比降18%;混合胶出口到中国合计为119.6万吨,同比降19%。

综合来看,泰国前11个月天然橡胶、混合胶合计出口382.3万吨,同比降4.4%;合计出口中国202.3万吨,同比降18%。

越南:2024年前11个月,越南出口天然橡胶合计71.9万吨,较去年的67.1万吨同比增加7%。其中,标胶出口38.4万吨,同比降5%,包括SVR10出口14.8万吨,SVR3L出口12.3万吨,SVRCV60出口7.3万吨;烟片胶出口6.7万吨,同比增14%;乳胶出口27万吨,同比增30%。

1-11月,越南出口混合橡胶合计102万吨,较去年的125.9万吨同比下降19%。其中,SVR3L混合出口25.3万吨,同比下降36%;SVR10混合出口75.6万吨,同比降10%;RSS3混合出口1.3万吨,同比降44%。

1-11月,越南天胶出口中国合计21.8万吨,较去年的20.8万吨同比增加5%。

1-11月,越南混合橡胶出口中国合计102万吨,较去年的125.5万吨同比下降19%。其中,SVR3L混合出口中国25.3万吨,同比降36%;SVR10混合出口中国75.6万吨,同比降10%;RSS3混合出口中国1.2万吨,同比降41%。

综合来看,前11个月,越南天然橡胶、混合胶合计出口173.9万吨,较去年的193万吨同比下降10%;合计出口中国123.8万吨,较去年的146.3万吨同比降15%。

印尼:2024年前11个月,印尼出口天然橡胶(不含复合橡胶)合计为147.2万吨,同比降9%。其中,标胶合计出口143.7万吨,同比降9%;烟片胶出口3.6万吨,同比增3%;乳胶出口0.08万吨,同比降72%。

1-11月,出口到中国天然橡胶合计为15.1万吨,同比降24%;混合胶出口到中国合计为1.9万吨,同比增20%。

综合来看,印尼前11个月天然橡胶、混合胶合计出口149.1万吨,同比下降8.5%;合计出口到中国17万吨,同比降21%。

科特迪瓦:2024年前11个月,科特迪瓦橡胶出口量共计135.1万吨,较2023年同期的142.7万吨下降5.4%。单看11月数据,出口量同比下降1.4%,环比下降5%。

科特迪瓦是非洲重要的天然橡胶生产国。近些年科特迪瓦橡胶出口连年增加,因农户受稳定的收益驱使,将播种作物从可可转为橡胶。

柬埔寨:据柬埔寨橡胶总局最新报告显示,2024年前11个月柬埔寨出口橡胶达342,010吨,比去年同期的334,177吨增长2.34%。报告称,该国前11个月从橡胶的出口中获得了5.68亿美元的收入,比去年同期增长26.7%;出口的平均成本为1662美元/吨,比去年同期高约319美元。该国橡胶主要出口至马来西亚、越南、新加坡和中国。

截至目前,柬埔寨共有407,172公顷橡胶种植园,其中320,184公顷或78.6%可收获。

橡塑行情

PART.3

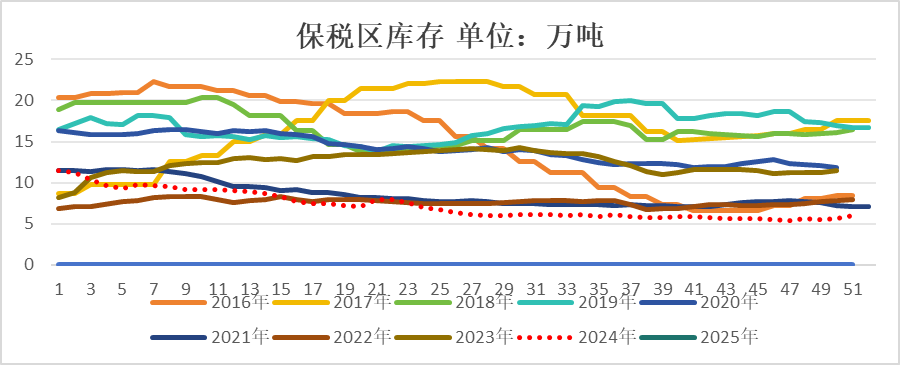

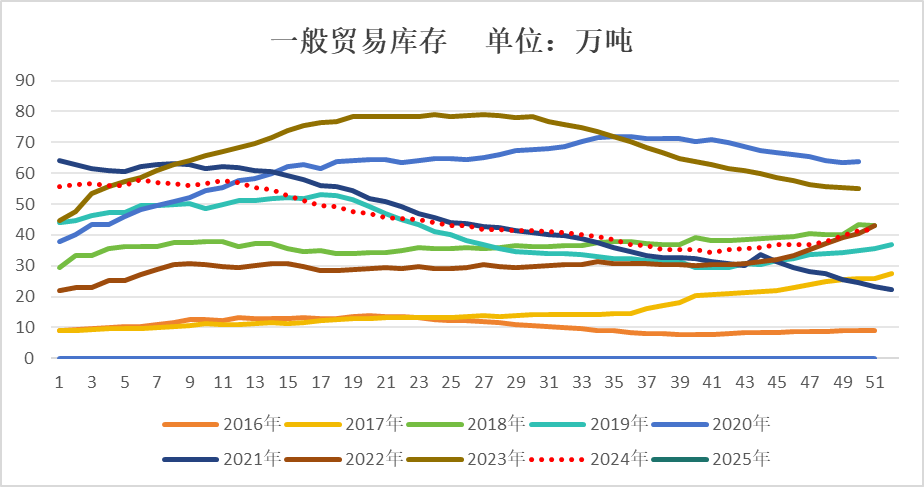

库存端

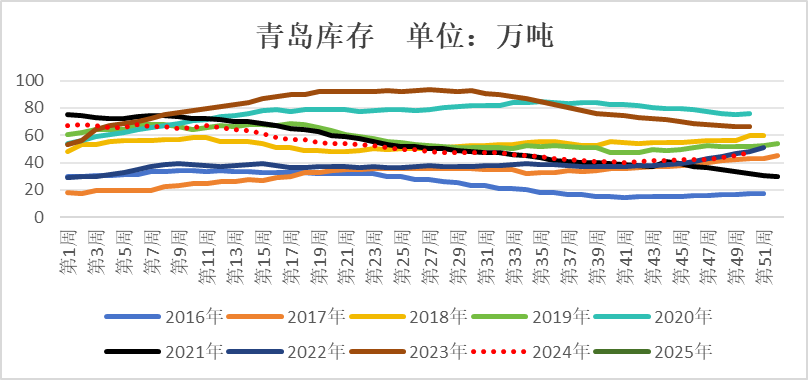

库存端,总体库存低位,天胶呈现累库态势。截至2025年1月3日上期所天然橡胶库存量为16.7万吨,较上周环比上涨0.35%。据隆众资讯统计,截至2025年1月5日,青岛地区天胶保税和一般贸易合计库存量50万吨,环比上期增加2.2万吨,增幅4.7%。保税区库存6.2万吨,增幅3.4%;一般贸易库存43.7万吨,增幅4.9%。青岛天然橡胶样本保税仓库入库率减少2.9个百分点,出库率减少0.9个百分点;一般贸易仓库入库率减少0.3个百分点,出库率减少4.1个百分点。

图4 青岛库存变化

图5 保税区库库变化

图6 一般贸易库存变化

橡塑行情

PART.4

需求端

上周中国半钢胎企业产能利用率为77.58%,环比-1.15个百分点,同比+8.09个百分点。周内多数半钢胎样本企业排产维持高位,个别企业月底设备检修,拖拽整体样本企业产能利用率小幅下行。上周中国全钢胎企业产能利用率为56.56%,环比-3.41个百分点,同比+10.88个百分点。周内正值“元旦”假期,企业控产延续,个别企业月底存检修安排,拖拽整体样本企业产能利用率下行。整体出货表现一般,库存延续增势。

预计下周期轮胎样本企业产能利用率将小幅提升。一方面,检修企业复工,将对整体产能利用率提升形成带动,另外,“春节”假期前,企业仍将适度补充部分成品库存,以满足节后出货需求,短期排产支撑尚存。

橡塑行情

PART.5

行情展望

预计近期天然橡胶价格受泰国割胶渐趋恢复和国内下游需求预期趋弱影响,或使天然橡胶价格震荡偏弱,建议关注16000-16400附近支撑位及17300-17700附近压力位。后续重点关注天气变化,港口库存累库情况,以及宏观层面的影响。

橡塑行情

尽我所能 齐创共赢

瑞金发展集团

有干货!有态度!