世界银行《大宗商品市场展望》第一季度简析

据世界银行发布的《Commodity Markets Outlook》第一季度预测:

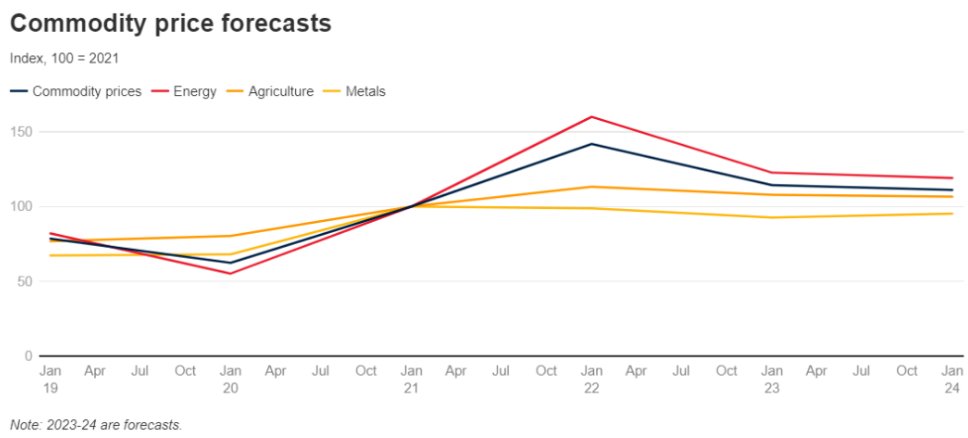

大宗商品价格预计今年将下跌 21%,并在 2024 年基本保持稳定。2023 年的预期价格下跌是自新冠以来的最大跌幅。预计 2023 年的能源价格将比 2022 年平均低 23%,并在 2024 年大致保持稳定。预测的风险倾向于上行,主要是因为近期对商品市场造成冲击的许多因素仍然存在,这些因素包括能源和金属供应可能中断(部分原因是贸易限制)、地缘政治紧张局势加剧、中国工业超过预期的复苏以及恶劣天气事件。令人失望的全球经济形势是主要的下行风险。

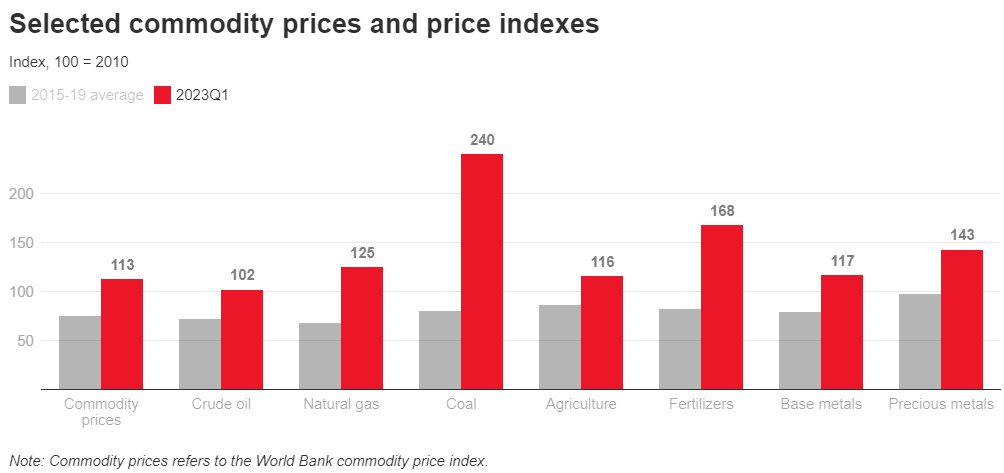

全球大宗商品价格在 2023 年第一季度下跌了 14%,到 3 月底,它们比 2022 年 6 月的历史峰值低了约 30%。 价格下跌反映了经济活动放缓、冬季气候优势以及商品贸易流向在全球重新分配的综合影响。尽管如此,所有主要商品类别和约五分之四的个别商品的价格仍高于 2015-2019年的平均水平。

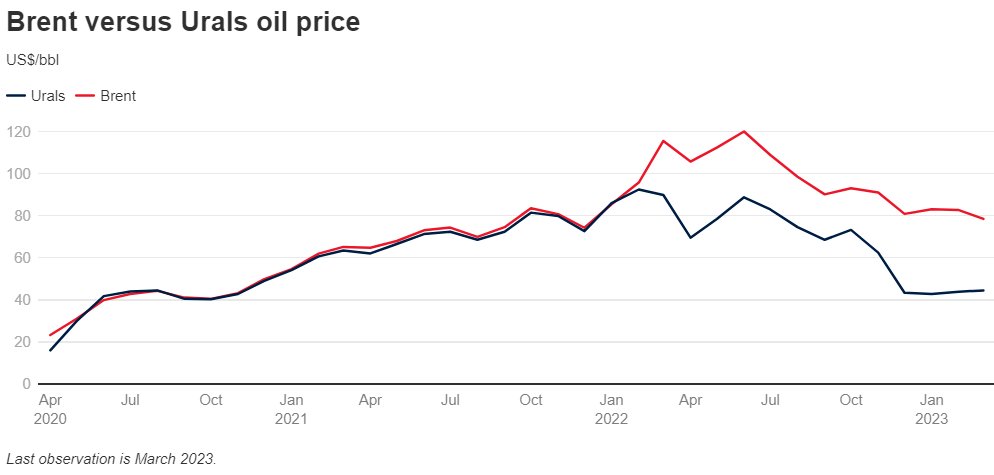

油价已从 2022 年中期的峰值回落,预计 2023 年将保持稳定。 尽管 2023 年 3 月经历了波动,但布伦特油价仍比 2022 年 6 月创下的近期历史高点低 35%。在集团引入价格上限后,2022 年 12 月,俄罗斯石油基准价格相对于布伦特价格的折价扩大七 (G7) 工业国家之一。预计 2023 年布伦特原油平均价格为 84 美元/桶,主要反映了发达经济体增长前景疲软。石油供应将增加,但由于 OPEC+的生产配额和大多数其他产油区的产能限制这个过程将会比较缓慢。

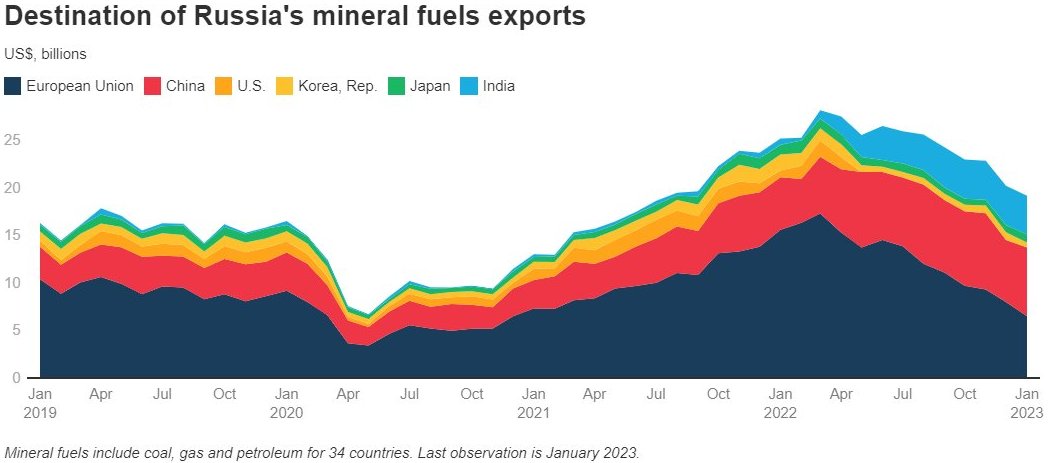

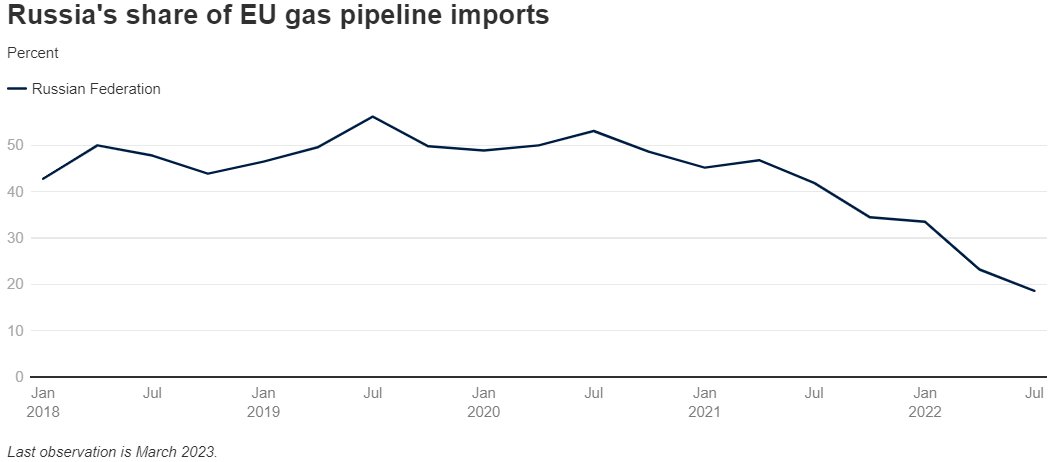

尽管矿物燃料价格下跌影响了俄罗斯的出口收入,但俄罗斯的生产和出口依然保持韧性。 自 2022 年 4 月以来,俄罗斯的石油出口量一直保持稳定,但由于欧盟的进口禁令,预计今年其出口量将下降。 乌克兰战争后,俄罗斯越来越多地将其石油、天然气和煤炭出口转向印度和中国,同时减少对欧盟、英国和美国的供应。

由于需求疲软,天然气价格下跌。欧洲天然气价格基准较 2022 年 8 月的峰值暴跌 80%,原因是冬季天气比预期温和、液化天然气 (LNG) 进口激增,以及各方齐心协力提高能源效率和节约能源。更大的出口量和贸易路线的重新定向使天然气和煤炭市场能够适应俄罗斯入侵乌克兰引发的供应中断。 由于对能源安全的日益关注,特别是在欧洲,俄罗斯管道天然气供应的减少和液化天然气贸易模式的变化可能会长期持续。

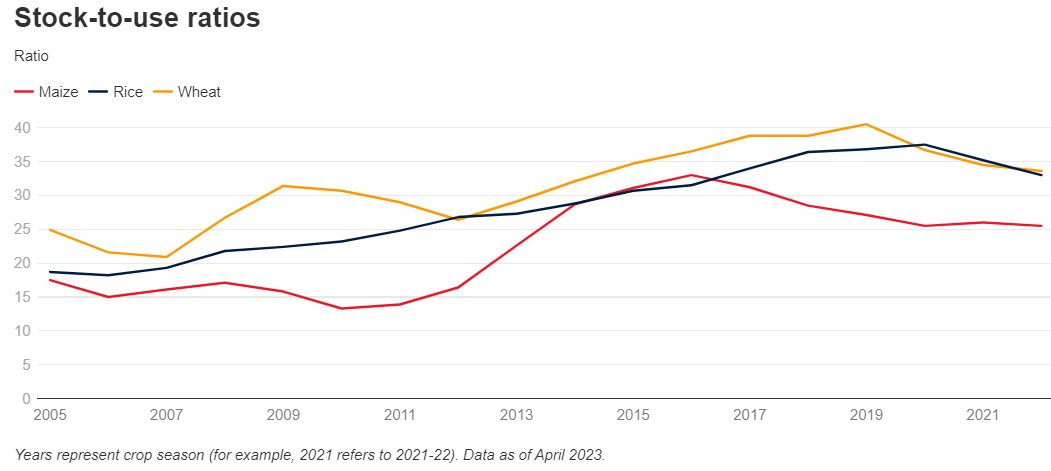

主要粮食商品的供应状况有所改善,但风险依然存在。黑海粮食倡议的更新继续帮助乌克兰的粮食出口进入全球市场。 其他主要粮食生产国的收成增加以及能源价格下降,已帮助将农产品价格从 2022 年初的峰值回落。谷物的库存消费比有所下降,但仍然充足。该比率是谷物供应相对于预计需求的粗略指标。可能导致全球粮食价格的持续上行的风险有:更多贸易限制的可能性、地缘政治紧张局势加剧以及厄尔尼诺现象等不利天气条件。

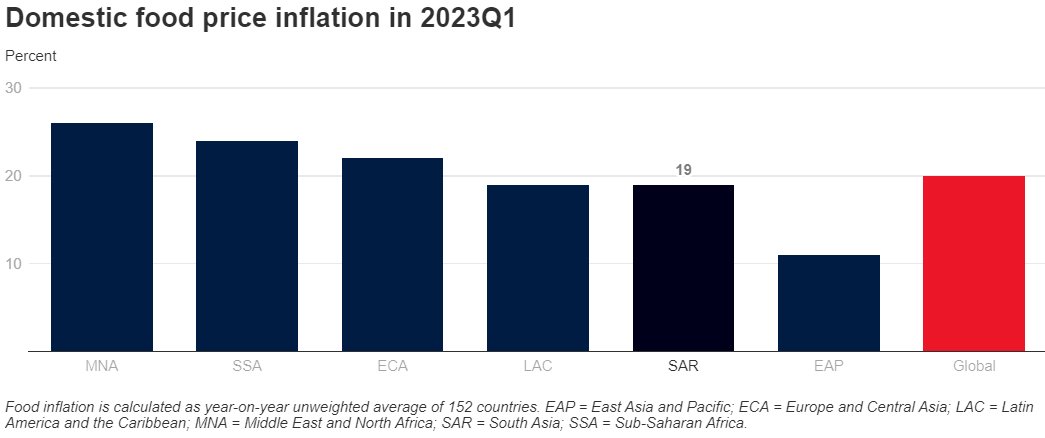

尽管全球食品价格回落,但部分国家内部食品价格通胀依然存在。 食品价格预计将在 2023 年下降 8%,在 2024 年下降 3%。 尽管如此,经通胀调整后的食品价格指数仍将保持在 1975 年以来的第二高水平——仅在 2022 年超过这一水平。此外,全球食品价格通胀仍然居高不下。2023年一季度,全球国内食品价格同比涨幅平均接近20%,创近20年来最高水平。对于新兴市场和发展中经济体 (EMDE),该数字大致相同,但各国之间存在很大差异。

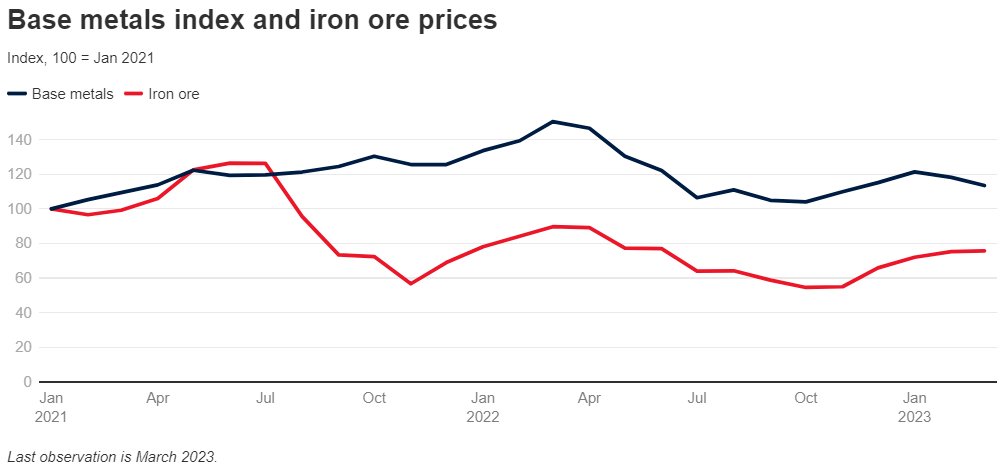

预计金属和矿产价格在预测期内将保持稳定,但长期存在上行风险。 在铁矿石和锡的上涨推动下,金属和矿产价格在 2023 年第一季度(环比)上涨了 10%。这反映了人们对中国强劲复苏的乐观情绪以及年初全球增长前景的改善。与 2022 年相比,2023 年价格预计平均下降 8%,并在 2024 年进一步下降。价格预测的主要上行风险包括中国房地产行业复苏强于预期和供应中断,包括贸易造成的中断限制。然而,从长远来看,能源转型可能会显着提升对某些金属的需求,尤其是锂、铜和镍。

来源于:世界银行